오스템임플란트가 올 3분기에 시장 예상치(컨센서스)를 웃도는 실적을 냈다. 26일 증권가에선 직접판매 체제 기반의 탄탄한 중국 실적을 바탕으로 상반기 우려를 뛰어넘는 호실적을 기록했다고 평가했다.

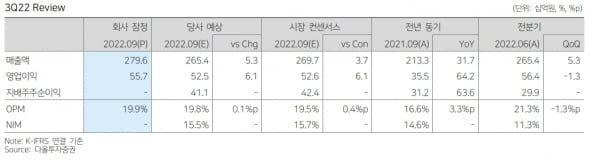

오스템임플란트의 3분기 매출은 2796억원으로, 전년 동기 대비 32% 늘었다. 영업이익은 작년 3분기보다 64% 증가한 557억원을 기록했다. 매출과 영업이익은 각각 컨센서스를 3.5%와 6% 웃돌았다.

지역별로는 중국에서 859억원의 매출을 냈다. 전년 동기 대비 36.3% 증가했다. 미국과 러시아 매출은 각각 398억원과 229억원이었다. 28.3%와 71.3% 늘었다. 다만 2분기보다는 3.5%와 5.7% 감소했다. 러시아에선 지난 1분기 물량이 2분기로 이연되면서 높은 기저로 인해 3분기 매출이 줄었다는 설명이다. 기타 지역에서는 전년 동기 대비 11.5% 증가한 551억원의 매출을 냈다.

박종현 다올투자증권 연구원은 “오스템임플란트는 중국에서 직접 판매를 하고 있어, 중국 물량기반조달(VBP) 제도 실행을 앞두고 재고 조절 여파는 없는 것으로 파악된다”고 말했다. 대리점(딜러)의 경우 VBP 실행에 따른 가격 할인을 고려해 제품 구매를 미룬다는 설명이다. 오스템임플란트는 직판 체제로 이 같은 영향이 없을 것으로 봤다.

3분기 영업이익률(OPM)은 19.9%로 2분기 대비 1.3%포인트 축소됐다. 해외 OPM은 8.6%로 전분기 대비 2.6%포인트 줄었다. 매출원가율이 2분기보다 0.9%포인트 증가하면서다.

서근희 삼성증권 연구원은 “원재료와 임상 및 기타용역의 원가 상승으로 원가율이 소폭 상승했고, 대손상각비 12억원이 발생했다”며 “세전이익 및 지배주주 순이익은 추후 산정되는 재고와 반품충당금 규모에 따라 확정될 예정”이라고 했다.

4분기엔 우호적인 환율 환경 속에서 성수기에 따른 매출 증가를 기대했다. 다올투자증권은 오스템임플란트의 4분기 매출과 영업이익을 각각 2840억원과 590억원으로 추정했다. 전년 동기 대비 19%와 23% 증가할 것이란 예상이다. 박 연구원은 “인플레이션 영향으로 원가의 상승은 4분기까지 불가피하겠지만, 대손상각비가 없어 OPM도 개선될 것”이라고 판단했다.

전환사채(CB)의 전환 청구로 인한 영향은 크지 않을 것이란 예상이다. 오스템임플란트가 앞서 발행한 500억원 규모(129만주, 전환가액 3만8736원) CB는 오는 29일부터 전환권을 행사할 수 있다.

서 연구원은 “최대주주가 행사 가능한 콜옵션(200억원)을 제외하고 전환될 경우, 2023년 예상 주당순이익(EPS)은 소폭 하락하지만 전체 순이익 성장세에는 변동이 없을 것”이라며 “VBP 정책 여파에 대한 불확실성은 내달 가격 가이드라인을 확인한 후 해소되고, 연간 예상실적의 추가 상향이 가능할 것”이라고 했다.

다올투자증권은 오스템임플란트의 목표주가를 15만원으로 낮췄다. 글로벌 동종 기업들의 주가하락을 반영했다.

김예나 기자 yena@hankyung.com

오스템임플란트의 3분기 매출은 2796억원으로, 전년 동기 대비 32% 늘었다. 영업이익은 작년 3분기보다 64% 증가한 557억원을 기록했다. 매출과 영업이익은 각각 컨센서스를 3.5%와 6% 웃돌았다.

지역별로는 중국에서 859억원의 매출을 냈다. 전년 동기 대비 36.3% 증가했다. 미국과 러시아 매출은 각각 398억원과 229억원이었다. 28.3%와 71.3% 늘었다. 다만 2분기보다는 3.5%와 5.7% 감소했다. 러시아에선 지난 1분기 물량이 2분기로 이연되면서 높은 기저로 인해 3분기 매출이 줄었다는 설명이다. 기타 지역에서는 전년 동기 대비 11.5% 증가한 551억원의 매출을 냈다.

박종현 다올투자증권 연구원은 “오스템임플란트는 중국에서 직접 판매를 하고 있어, 중국 물량기반조달(VBP) 제도 실행을 앞두고 재고 조절 여파는 없는 것으로 파악된다”고 말했다. 대리점(딜러)의 경우 VBP 실행에 따른 가격 할인을 고려해 제품 구매를 미룬다는 설명이다. 오스템임플란트는 직판 체제로 이 같은 영향이 없을 것으로 봤다.

3분기 영업이익률(OPM)은 19.9%로 2분기 대비 1.3%포인트 축소됐다. 해외 OPM은 8.6%로 전분기 대비 2.6%포인트 줄었다. 매출원가율이 2분기보다 0.9%포인트 증가하면서다.

서근희 삼성증권 연구원은 “원재료와 임상 및 기타용역의 원가 상승으로 원가율이 소폭 상승했고, 대손상각비 12억원이 발생했다”며 “세전이익 및 지배주주 순이익은 추후 산정되는 재고와 반품충당금 규모에 따라 확정될 예정”이라고 했다.

4분기엔 우호적인 환율 환경 속에서 성수기에 따른 매출 증가를 기대했다. 다올투자증권은 오스템임플란트의 4분기 매출과 영업이익을 각각 2840억원과 590억원으로 추정했다. 전년 동기 대비 19%와 23% 증가할 것이란 예상이다. 박 연구원은 “인플레이션 영향으로 원가의 상승은 4분기까지 불가피하겠지만, 대손상각비가 없어 OPM도 개선될 것”이라고 판단했다.

전환사채(CB)의 전환 청구로 인한 영향은 크지 않을 것이란 예상이다. 오스템임플란트가 앞서 발행한 500억원 규모(129만주, 전환가액 3만8736원) CB는 오는 29일부터 전환권을 행사할 수 있다.

서 연구원은 “최대주주가 행사 가능한 콜옵션(200억원)을 제외하고 전환될 경우, 2023년 예상 주당순이익(EPS)은 소폭 하락하지만 전체 순이익 성장세에는 변동이 없을 것”이라며 “VBP 정책 여파에 대한 불확실성은 내달 가격 가이드라인을 확인한 후 해소되고, 연간 예상실적의 추가 상향이 가능할 것”이라고 했다.

다올투자증권은 오스템임플란트의 목표주가를 15만원으로 낮췄다. 글로벌 동종 기업들의 주가하락을 반영했다.

김예나 기자 yena@hankyung.com

관련뉴스